よくある質問

Q.相続放棄と相続税の関係は?

相続放棄をすれば借金を引き継がずに済みますが、相続税まで完全に無関係になるとは限りません。

基礎控除や生命保険金の非課税枠では、相続放棄をした人も法定相続人の数に含めて計算する一方、放棄した本人が保険金を受け取る場合は課税対象になることがあります。

民法上の扱いと税務上の扱いの違いを理解し、放棄前に慎重に確認することが大切です。

相続放棄で相続税はどうなる?

相続放棄をすれば、借金を引き継がなくて済みます。

では、相続税はどうなるのでしょうか。

「財産を受け取らないのだから税金も関係ない」と思いやすいところですが、少し注意が必要です。相続放棄をした本人に相続税がかからない場面は多いものの、基礎控除や生命保険金の非課税枠の計算では、相続放棄をした人も数に入れて考える場面があります。

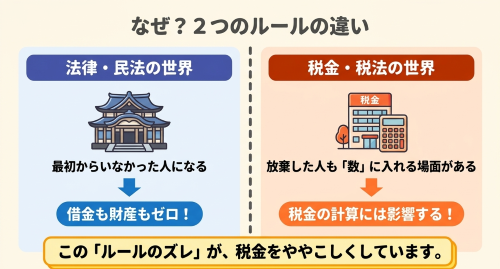

相続放棄は、民法上の効果と税務上の扱いがずれることがあります。

相続放棄をすると「最初から相続人ではなかった」扱いになる

相続放棄をした人は、その相続について、初めから相続人ではなかったものとみなされます。

つまり、亡くなった人の預金や不動産を受け取らない代わりに、借金や未払金などの債務も引き継ぎません。これが、相続放棄をする最大の意味です。

ただし、「最初から相続人ではなかった」という扱いが、相続税の計算でも常にそのまま使われるわけではありません。

ここがややこしいところです。

民法上は相続人でなくなる。

でも、相続税の計算では、一定の場面で「相続放棄をした人もいたものとして数える」。

この違いを押さえておく必要があります。

相続放棄をした人の相続税の申告義務

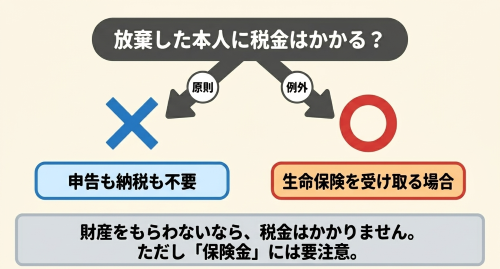

相続放棄をした本人は、原則として相続税の申告義務や納税義務を負いません。

相続放棄をすると、相続財産を取得しないからです。預金も不動産も受け取らない。借金も引き継がない。そのため、相続によって財産を取得したことを前提とする相続税は、通常は問題になりません。

ただし、生命保険金を受け取る場合は別です。

生命保険金は、民法上の相続財産そのものではない場合があります。相続放棄をしていても、受取人として指定されていれば保険金を受け取れることがあります。

この場合、その保険金は相続税法上「みなし相続財産」として扱われることがあります。つまり、相続放棄をしたのに、相続税の申告が必要になる場面があるということです。

「放棄したから税金は絶対に関係ない」とは言い切れません。

相続放棄と基礎控除

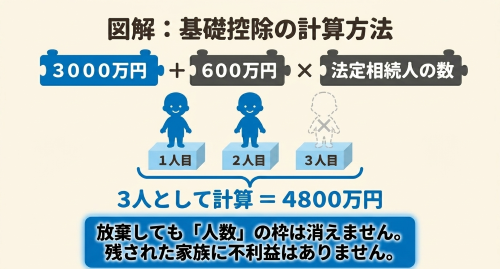

相続税には基礎控除があります。

計算式は次のとおりです。

3,000万円+600万円×法定相続人の数

ここで問題になるのが、相続放棄をした人を「法定相続人の数」に入れるのかどうかです。

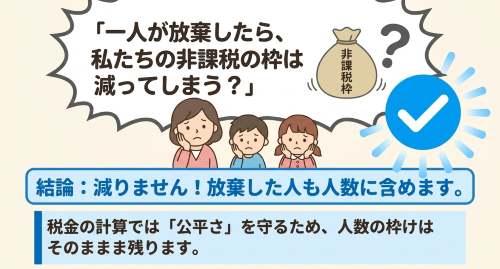

多くの方が疑問に思われるのが、「相続放棄をしたら『法定相続人の数』が減り、基礎控除額も少なくなってしまうのではないか?」という点です。

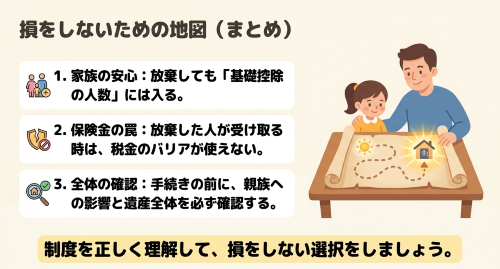

結論として、基礎控除の計算では、相続放棄をした人も数に入れます。

たとえば、法定相続人が子ども3人で、そのうち1人が相続放棄をした場合でも、基礎控除の計算では法定相続人3人として扱います。

この場合の基礎控除は、

3,000万円+600万円×3人=4,800万円

です。

相続放棄をした人がいるからといって、基礎控除が4,200万円に減るわけではありません。

これは、他の相続人にとって大きな意味があります。

相続税法上、基礎控除額を計算する際の「法定相続人の数」には、相続放棄をした人も含めてカウントします。

これは、相続税が「遺産総額に対して一体的に計算する」仕組み(一体的計算)を採用しているためです。誰かが相続放棄という個人的な選択をしたことによって、他の親族の非課税枠が減ってしまうという不利益が生じないよう、税法では公平性が保たれています。

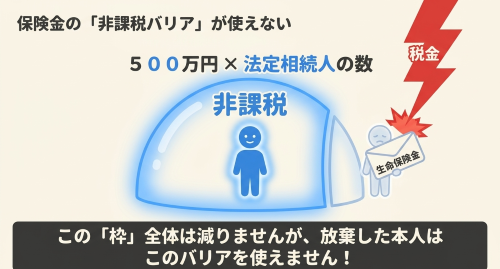

生命保険金や死亡退職金の非課税枠

生命保険金や死亡退職金にも、一定の非課税枠があります。

一般的には、

500万円×法定相続人の数

という形で計算します。

この「法定相続人の数」についても、相続放棄をした人を含めて数えます。

たとえば、法定相続人が3人いて、そのうち1人が相続放棄をした場合でも、生命保険金の非課税枠は、

500万円×3人=1,500万円

として計算します。

ただし、相続放棄をした本人が生命保険金を受け取る場合には注意が必要です。

相続放棄をした人は、生命保険金そのものを受け取れる場合があります。相続人を受取人として指定された場合、受取人固有の財産とされ相続財産にはならないため相続放棄をしても受け取れます。

もっとも、税務上はみなし相続財産等として課税されます。この際、相続放棄をしているため、生命保険金の非課税枠の適用を受けられない扱いになります。非課税の適用は「相続人」に限られるため、相続放棄をすると利用できなくなるのです。

この点は誤解されやすいところです。

相続放棄をした人も「人数」には入る。

しかし、相続放棄をした本人が受け取る保険金については、非課税枠を使えないため、税金が高くなる可能性が高いという関係になります。

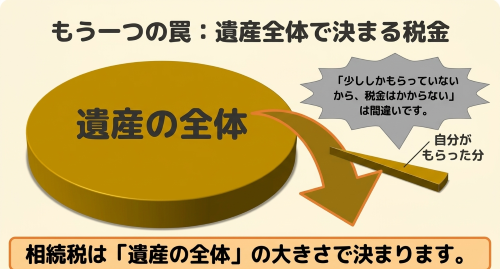

受け取る財産が少なくても相続税

相続税は、「自分がいくら受け取ったか」だけで決まるわけではありません。

まず、遺産全体を見ます。そのうえで相続税の総額を計算し、実際に財産を取得した人ごとに分けます。

たとえば、次のようなケースです。

被相続人の遺産が、預金9,000万円と土地1,000万円、合計1億円だったとします。相続人は長男Bと二男Cの2人です。長男Bが預金9,000万円を取得し、二男Cが土地1,000万円を取得します。

基礎控除は、

3,000万円+600万円×2人=4,200万円

です。

遺産総額1億円から基礎控除4,200万円を引くと、課税対象は5,800万円になります。

この事例では、相続税の総額が770万円になるとします。

Cは1,000万円の土地しか取得していません。遺産全体の10分の1です。そのため、相続税の総額770万円の10分の1、つまり77万円を負担することになります。

ここで怖いのは、Cだけを見ると「1,000万円しか受け取っていない」という点です。

基礎控除4,200万円よりずっと少ない。だから税金はかからないと思ってしまいがちです。

でも、相続税は遺産全体を基準に計算します。遺産全体が大きければ、自分の取得額が少なくても納税が必要になることがあります。

土地だけを受け取る場合は、特に厄介です。現金が入ってこないのに、税金は現金で払わなければならないからです。

1,000万円の土地を取得するために77万円を払う。

それが重いと感じるなら、相続放棄も選択肢に入ります。

もちろん、土地に思い入れがある場合もあります。すぐに売れるとは限りません。固定資産税や管理の問題も残ります。相続税だけを見て決めるのは危険ですが、税負担を無視して受け取るのも危険です。

相続放棄を考えるときに見落としやすいこと

相続放棄をすると、原則として撤回できません。

あとから「やはり土地だけ欲しい」「保険金の扱いを確認してから決めればよかった」と思っても、簡単には戻せません。

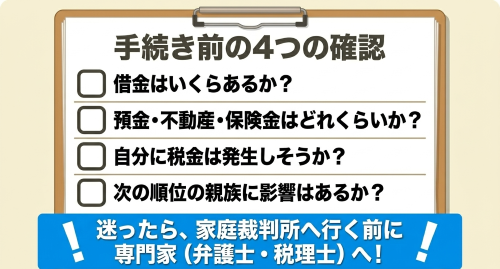

相続放棄をする前には、少なくとも次の点を確認すべきです。

被相続人に借金があるか。

預金、不動産、保険金、退職金がどの程度あるか。

自分が何を受け取る可能性があるか。

相続税が発生する規模か。

自分が放棄すると、次に誰が相続人になるか。

特に、相続放棄によって相続順位が変わる点には注意が必要です。

子ども全員が相続放棄をすると、次に親や兄弟姉妹が相続人になることがあります。自分だけの問題だと思って放棄したら、親族に話が広がることもあります。

相続放棄は、借金を避けるための強力な手続きです。

ただ、税金、保険金、不動産、他の親族への影響まで含めると、意外と単純ではありません。

判断に迷う場合は、家庭裁判所に申述する前に、弁護士や税理士に確認した方が安全です。放棄してから考えるのでは遅い場面があります。

相続放棄を含めた家事事件のご相談は、ジン法律事務所弁護士法人までご相談ください。