よくある質問

Q.故人の借金はどう調べる?

故人に借金があったかもしれないと不安でも、感情だけで相続放棄を急ぐのは危険です。

この記事では、相続で借金を調べる理由、3か月の熟慮期間、通帳や郵便物、信用情報機関、税金、不動産登記、保証債務の確認方法まで整理し、相続放棄や限定承認を検討する前に押さえたい実務上の注意点を解説します。

故人の借金はどう調べる?

相続の相談で、よく最初に出てくる不安があります。

「亡くなった親に借金があったかもしれない」

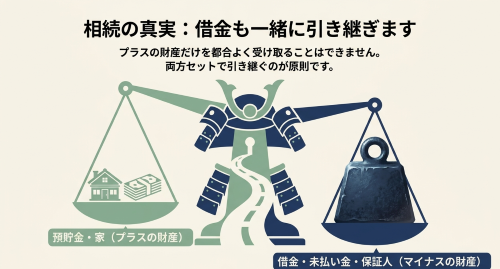

預金や不動産があるかどうかも大事ですが、借金の有無はそれ以上に怖い問題です。相続では、プラスの財産だけを都合よく受け取ることはできません。預貯金や不動産だけでなく、借金、未払金、保証債務なども相続の対象になります。

何も確認しないまま時間が過ぎると、相続放棄ができる期間を逃してしまうことがあります。逆に、慌てて故人の預金を使ったり、財産を処分したりすると、それだけで「相続する意思があった」と扱われることもあります。

相続で借金が疑われるときは、感情だけで動かず、順番に確認することが大切です。

借金を調べる理由

民法896条では、相続人は被相続人の一切の権利義務を承継するとされています。権利だけでなく義務も引き継ぐのです。

簡単にいえば、亡くなった人の財産だけでなく、負債も引き継ぐということです。

故人が消費者金融から借りていた。

カードローンを使っていた。

税金を滞納していた。

誰かの保証人になっていた。

こうした事情が後から出てくると、相続人の生活に直接影響します。特に、故人と別居していた場合や、家計を別にしていた場合には、生前の借入状況がまったく分からないことも珍しくありません。

相続放棄をするか、相続するか。あるいは限定承認を検討するか。その判断には、借金の全体像が必要です。

「たぶん大丈夫だろう」で進めるのは危険です。

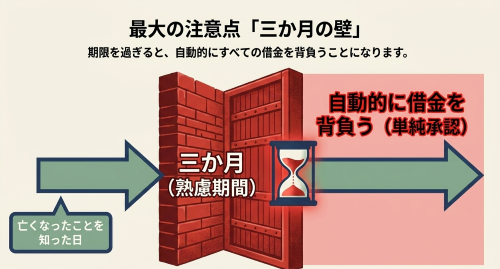

相続放棄には3か月の期限がある

相続放棄は、いつでもできる手続きではありません。

相続人は、自己のために相続の開始があったことを知った時から3か月以内に、単純承認、限定承認、相続放棄のいずれかを選ぶ必要があります。この期間を熟慮期間といいます。

3か月と聞くと、少し余裕があるように感じるかもしれません。実際には、葬儀、役所の手続き、親族間の連絡、遺品整理などに追われているうちに、すぐ過ぎます。

借金の調査をするなら、早めに動いた方が安全です。

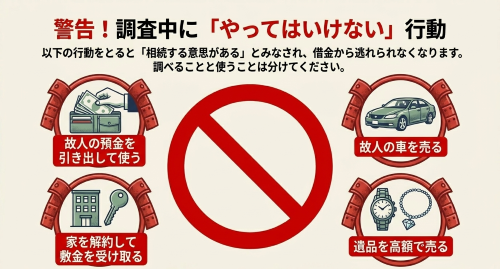

ただし、急いでいるからといって、故人の財産を処分してはいけません。相続人には相続財産を調査する権利がありますが、調査と処分は別です。

たとえば、故人の預金から借金を返す。故人名義の車を売る。賃貸借契約を解約して敷金を受け取る。こうした行為は、内容によっては単純承認と判断されるおそれがあります。

相続放棄を考えている段階では、「調べること」と「使うこと」を分けてください。

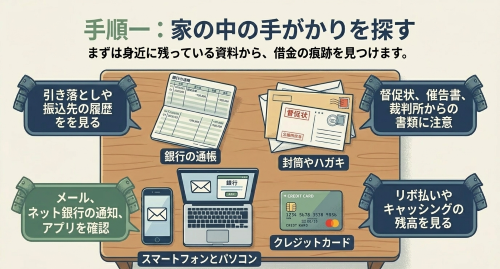

まずは手元の資料を見る

最初に確認するのは、故人の身近に残っている資料です。ここで借金の手がかりが見つかることは多いです。

通帳があれば、引き落としや振込先を見ます。消費者金融、カード会社、信販会社、銀行ローンらしき名称がないか確認してください。毎月同じ会社名で引き落としがある場合、借入れやカード利用の返済かもしれません。

通帳が見当たらない場合でも、金融機関に取引履歴の開示を求める方法があります。相続人であることを示す戸籍などが必要になりますが、過去の入出金を確認できれば、借金の手がかりを追いやすくなります。

クレジットカードも確認します。カード本体、利用明細、アプリ、メール、スマホやPCのデータ、郵便物を見ます。リボ払い、キャッシング、分割払いが残っていれば、相続債務になる可能性があります。

最近ではネットバンキングやアプリのみで管理されている借入れも多いため、故人のスマートフォンの通知やメールも重要な調査対象となります。

郵便物も大事です。督促状、催告書、法律事務所や債権回収会社からの通知、裁判所からの書類がないか確認します。封筒を見ただけで判断せず、中身まで見てください。

最近は、紙の明細がほとんど残っていないこともあります。スマートフォン、メール、SMS、銀行アプリ、カード会社のアプリに借入れの情報が残っていることもあります。ロック解除の問題はありますが、確認できる範囲で通知やメールの差出人を見るだけでも手がかりになります。

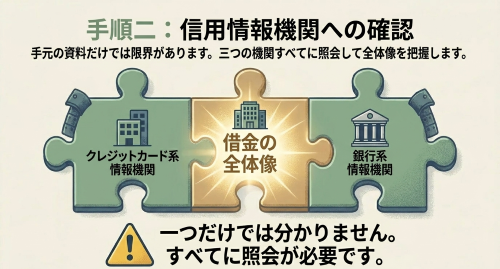

信用情報機関に照会する

手元の資料だけでは限界があります。金融機関やカード会社からの借入れを調べるなら、信用情報機関への照会が必要です。

主な信用情報機関は、CIC、JICC、全国銀行個人信用情報センターです。

CICは、クレジットカード会社や信販会社の情報に強い機関です。カード利用、割賦販売、ショッピングローンなどを確認する際に使います。

JICCは、消費者金融やカード会社の借入れを確認する場面でよく使います。消費者金融からの借入れが疑われる場合は、必ず確認したい機関です。

全国銀行個人信用情報センターは、銀行、信用金庫、信用組合などの情報を扱います。銀行カードローン、住宅ローン、その他の銀行借入れを確認する際に関係します。

どれか1つだけ照会しても、全体は分かりません。カード会社、消費者金融、銀行で登録先が違うからです。借金の全体像を見たいなら、3機関すべてに照会した方が安全です。

相続人による開示請求では、戸籍、本人確認書類、死亡の事実が分かる資料などが求められます。必要書類は機関ごとに異なります。申請前に確認してください。

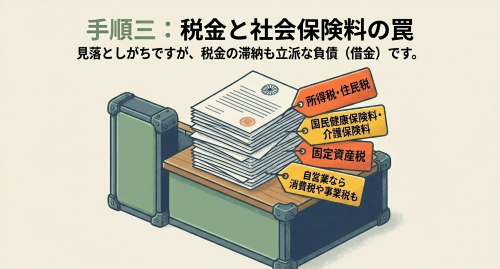

税金や社会保険料も負債になる

借金というと、消費者金融やカードローンを思い浮かべがちです。しかし、相続で問題になる負債はそれだけではありません。

所得税、住民税、固定資産税、国民健康保険料、介護保険料などの滞納も確認が必要です。これらは役所や税務署から通知が届いていることもあります。

故人が自営業者だった場合、所得税、消費税、事業税、社会保険料の未納が残っていることもあります。会社経営者だった場合には、会社の借入れとは別に、個人保証が問題になることもあります。

税金や保険料は、通常の借金と違う扱いを受ける場面があります。見落とすと危険です。郵便物に役所や税務署からの通知があれば、必ず内容を確認してください。

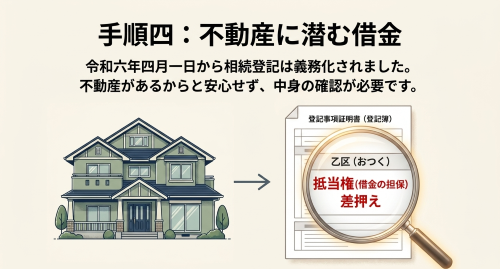

不動産があるなら登記を見る

故人名義の不動産がある場合は、登記事項証明書を確認します。

見るべきなのは、所有者の欄だけではありません。乙区に抵当権や根抵当権が付いていないか確認します。住宅ローン、事業資金の借入れ、担保提供の痕跡が分かることがあります。

差押えの登記が入っている場合もあります。税金滞納、借金の滞納、裁判上の請求などが背景にあるかもしれません。

不動産があると、財産があるから相続した方がよいと思いがちです。しかし、担保が付いていたり、税金の滞納があったり、売れにくい不動産だったりすると、単純ではありません。

令和6年4月1日から相続登記は義務化されています。不動産の有無は、借金の調査だけでなく、相続手続き全体にも関係します。早めに確認しておくべきです。

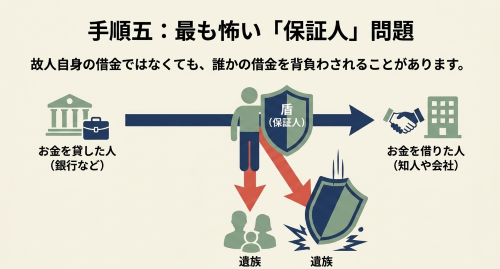

保証債務は見落としやすい

一番怖いのは、故人自身の借入れではなく、保証人になっていたケースです。

故人が会社を経営していた場合、会社の借入れについて個人保証をしていることがあります。会社名義の借入れだから相続人には関係ない、とは言い切れません。代表者保証があれば、保証債務は相続の対象になります。

親族や知人の借金の保証人になっていることもあります。本人が借りたお金ではないため、通帳だけでは分かりにくいです。契約書、金融機関からの通知、会社関係の書類を確認してください。

身元保証については、少し性質が違います。雇用契約に伴う身元保証のように、個人的な信頼関係を前提とする継続的な保証は、死亡によって終了するのが原則です。ただし、死亡前にすでに具体的な損害賠償義務が発生していた場合、その損害賠償債務は相続の対象になることがあります。

保証は、表に出てくるのが遅いことがあります。だからこそ、故人が事業をしていた場合や、誰かの保証人になっていた可能性がある場合には、慎重に調べる必要があります。

借金が多いなら相続放棄を考える

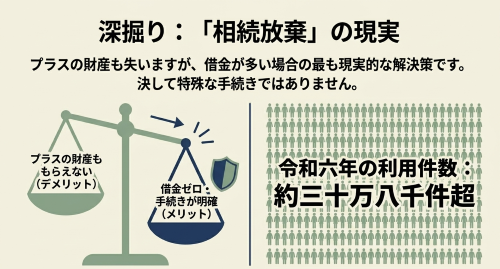

調査の結果、借金の方が明らかに多い場合は、相続放棄が現実的な選択肢になります。

相続放棄をすると、その相続については初めから相続人ではなかったものと扱われます。借金を引き継がない代わりに、預貯金や不動産などのプラスの財産も受け取れません。

相続放棄は、家庭裁判所に申述して行います。書類を出せば必ず終わるというほど軽い手続きではありません。期限、戸籍、相続関係、財産処分の有無などを確認されます。

令和6年の司法統計では、相続放棄の受理件数は30万8,753件です。相続放棄は特別な人だけが使う制度ではありません。借金、空き家、親族関係の負担を避けるために、多くの人が利用しています。

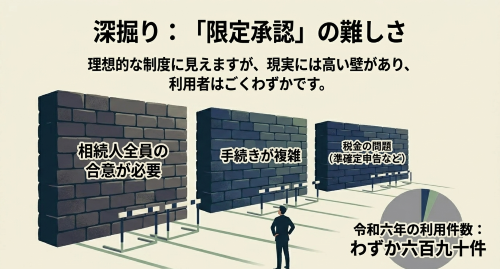

限定承認は便利そうに見えて難しい

借金があるかどうか分からない。プラスの財産もある。そういう場面で出てくるのが限定承認です。

限定承認は、相続で得たプラスの財産の範囲で借金を返す手続きです。理屈だけ見ると、とても合理的です。財産が残れば受け取れるし、借金が多くても自分の固有財産から支払う必要はありません。

ただ、実務では使いにくい制度です。

まず、相続人全員で行う必要があります。1人でも反対する人がいると進められません。公告、債権者対応、清算手続きも必要です。税務上の問題が出ることもあります。

特に、不動産や株式などに含み益がある場合、みなし譲渡所得税が問題になります。相続開始を知った日の翌日から4か月以内に準確定申告が必要になることもあります。

令和6年の限定承認の受理件数は690件です。相続放棄と比べると、圧倒的に少ない件数です。制度としては存在しますが、実際に選ぶにはかなり慎重な検討が必要です。

調査中にやってはいけないこと

相続放棄を考えているなら、故人の財産を動かす前に立ち止まってください。

故人の預金を引き出して借金を返す。

故人の財産を売る。

遺品を高額で処分する。

故人名義の契約を整理して返金を受ける。

こうした行為は、内容によっては相続を承認したと見られることがあります。

もちろん、すべての行為が直ちに相続放棄を妨げるわけではありません。葬儀費用の支払い、保存行為、管理行為など、個別に判断されるものもあります。ただ、一般の方が自分で線引きするのは危険です。

迷ったら、動かす前に相談してください。後から元に戻せないことがあります。

借金調査は「早く、でも雑にしない」

故人の借金調査で大切なのは、早く動くことです。ただし、雑に動いてはいけません。

通帳を見る。郵便物を見る。信用情報を取る。税金や保険料を確認する。不動産の登記を見る。保証の有無を調べる。

ここまで確認して、ようやく相続放棄をするかどうかの判断材料がそろってきます。

借金があるかもしれない相続では、「何となく大丈夫」が一番危ないです。反対に、借金があると分かったからといって、すぐ人生が詰むわけでもありません。相続放棄という制度があります。

怖いのは、借金そのものよりも、期限を過ぎることです。あるいは、知らずに財産を処分してしまうことです。

相続で不安を感じたら、まず資料を集めてください。期限が近い、借金が多そう、保証がありそう、不動産が絡む。そういう事情があるなら、早めに専門家へ相談した方が安全です。借金を背負うかどうかは、調べ方と初動で大きく変わります。

相続放棄を含めた家事事件のご相談は、ジン法律事務所弁護士法人までご相談ください。