事例紹介

法人代表者の相続放棄事例

法人代表者の相続放棄事例

一人会社の代表者が死亡し、相続人が全員相続放棄した場合、法人を放置することで代表者保証の債務責任を回避できます。しかし放置された法人には、商業登記上の役員欠缺、法人税や法人住民税の申告義務、債権者対応といった複数の法的・実務的問題が生じます。

本記事では、法人放置によって発生する具体的な問題点と、相続人が講じるべき対応策、実際の事例について解説します。

法人を放置しての相続放棄

一人会社の代表者が死亡し、相続人が全員相続放棄をし、会社に関与せず放置するということがあります。

会社が債務超過で代表者が保証人になっているようなケースが典型例です。保証人の責任を負えないため、相続放棄により解決するという方法です。

相続人全員が会社に関与しないまま放置すると、会社は代表者も株主もいない状態で存続することになります。この状態が続くことにより生じる法的・実務的な問題点を整理します。

商業登記上の問題

株式会社では法律上取締役が1名以上必要であり、代表取締役の死亡により取締役がゼロになると会社は機能不全となります。

本来、代表取締役が死亡した場合には、その退任の登記および後任役員の選任登記を2週間以内に行う義務があります。しかし、後継者不在で登記手続きができない場合、法律上は登記懈怠(義務違反)となり、過料(科料)というペナルティが科される可能性があります。

過料は主に登記義務を怠った役員等に科せられるものですが、現実には代表者が死亡して誰も手続しない場合、制裁の実効性も失われ、違反状態だけが残る形です。

会社法上の問題

役員不在のままでは会社の意思決定も事業執行もできません。

このような場合、会社法の規定により裁判所が職務代行者や仮取締役を選任することも想定されています。

利害関係人(債権者や利害を有する者)の申立てにより、裁判所は一時的な取締役(仮取締役)を選任することができます(会社法346条2項・351条2項)。

選任には必要性などの要件審査がありますが、例えば債権回収のために誰もいない会社を動かす必要がある場合、裁判所が仮の代表者を立てることもありえます。その場合、選任された仮取締役の報酬等は会社財産から支払うことになります(申立人は報酬相当額の予納を求められるのが通常です)。

もっとも、会社にめぼしい資産もなく利害関係人も積極的に動かない場合、現実には違法状態を是正する措置が取られないまま放置される蓋然性があります。仮取締役選任をしようとすると、予納金もそれなりの金額になります。

いずれにせよ、役員不在という状態それ自体が会社法に反しており、登記簿上も死亡した元代表者が「現職役員」として残り続けるため、商業登記の信頼性にも悪影響があります。

税務上の問題(申告義務・税金の未納)

会社は解散・清算の手続きを取らない限り存続しますので、税法上も申告納税義務が継続します。

具体的には、毎年の法人税申告、消費税申告、法人住民税の申告納付などの義務が会社には課されたままです。事業をしていなくても、赤字や休業中であっても、申告自体はゼロ申告でも提出する必要があります。

また、日本の法人税制では、たとえ収入がゼロでも必ず課税される均等割の法人住民税(地方税)があり、毎年最低約7万円前後の税金が発生します(金額は資本金や自治体により異なります)。

通常、休業中の会社であれば税務署や自治体に「休業届(異動届出書)」を提出し、事業を停止していることを届け出ることで一部の均等割住民税が減免される場合があります。しかし、休眠届も出せない場合、減免措置は受けられず満額の均等割課税が続く可能性があります。

会社がこれらの申告・納税を一切行わない場合、税務署からは申告催促や無申告加算税などのペナルティ通知が会社宛てに送付されるでしょう。また住民税についても自治体から督促状が届き、最終的には会社財産(銀行預金や動産)に対する差押えの予告がなされることも考えられます。

もっとも、現実には会社名義の預金に残高がなければ、差し押さえは効果がないことになります。その結果、未払いの税金は会社の未納公課として滞留し、延滞税だけが加算されていく状態になります。こうした未納税金は最終的に会社清算時に債権として扱われますが、会社に財産が無ければ回収不能で終わります。

家族が相続放棄をし、法人に関与しないのであれば、それら税金を個人が支払う義務は一切ありません。しかし、税務当局からの問い合わせや督促状自体は届く可能性があり、その対応に精神的負担を感じるかもしれません。税務署などに事情を説明しても、法人を廃業しない限り法的義務は消えないため、「相続人ではないので対応できない」と伝える他ないケースも考えられます。

会社名義の口座

会社名義の銀行口座について補足すると、代表者死亡後は銀行により口座が凍結されることがあります。

銀行取引規定上、法人名義口座でも「株式会社○○代表取締役□□」と代表者名を付記している場合が多く、代表者死亡の通知が銀行に届けば、新たな代表者による手続きか清算人による手続きがない限り出金や解約ができなくなることがあります。その場合、相続人が勝手に会社口座から資金を引き出すことはできず、結局その資金は宙に浮いたままとなります。

会社を正式に解散・清算すれば清算人の権限で解約できますが、それも行わないとなると、銀行預金があったとしてもしばらく塩漬け状態になり、最終的には銀行側で休眠口座として処理される可能性が高いです。

債権者対応の問題(会社債務の行方)

会社に債務(借入金や買掛金など)が残っている場合、それは会社自体が返済義務を負ったまま放置されます。

代表者が保証人になっていたとしても、相続人が全員放棄していれば、家族が支払う必要はありませんし、債権者も家族個人に請求する法律上の根拠はありません。ただし、実務上は中小企業の債権者(取引先や金融機関)が事情をよく理解せずに家族に請求や問い合わせをしてくるケースが想定されます。

例えば、「会社代表者がお亡くなりになりましたが、未払いの請求があります。相続人の方が対応してください」と連絡してくることがあります。家族としては相続放棄の証明書類(家庭裁判所の受理通知書等)を提示し、「会社の債務について一切相続していないので支払義務はありません」と説明する対応が必要になるでしょう。

実際、相続放棄を証明する書面を示せば、多くの債権者は法的に請求できないことを理解します。ただ中には、感情的に食い下がったり、「それでも放置せず会社を畳んでほしい」と要望してくる債権者もいるかもしれません。

債権者から見ると、会社が倒産手続も解散手続もせず放置されることは不安材料です。会社が存続している限り債権は消えませんが、実質的に回収見込みがない状態が続くからです。

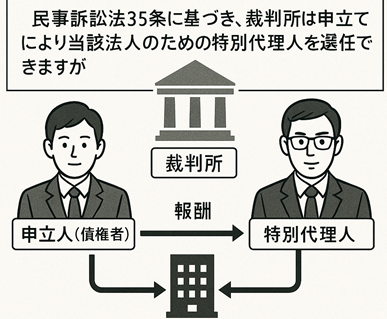

そのため、一部の債権者は法的手段に訴える可能性もあります。考えられる対応としては、会社を相手取って訴訟提起し、判決を得た上で強制執行(会社財産の差押え)を図る方法があります。しかし、代表者不在の会社を訴えるには、訴訟上の特別代理人を裁判所で選任してもらう必要があります。

民事訴訟法35条に基づき、裁判所は申立てにより当該法人のための特別代理人を選任できますが、その場合も申立人(債権者)が費用を予納し、選任された代理人に報酬を支払うのが実務です。費用倒れのリスクが高ければ債権者も訴訟を敬遠するでしょう。

また、債権額が大きい債権者(例:金融機関)は会社の破産手続開始を申し立てることも考えられます。会社に資産がなくとも、強制的に清算させて整理を付けるために破産手続きを利用することがあります。ただし、債権者申立ての破産では裁判所に少なくとも数十万円~100万円程度の予納金を納める必要があり、回収見込みが乏しければこちらも現実的ではありません。

結果として、多くの債権者は泣き寝入りか、会社が自然消滅するのを待つ対応になるでしょう。債権者保護の観点では望ましくない状況ですが、法的には債権者側も強制的に会社を消滅させる簡便な手段がないため、事実上債務は放置されることになります。

法務局による「みなし解散」

放置された会社は、いずれ強制的に解散させられる可能性があります。

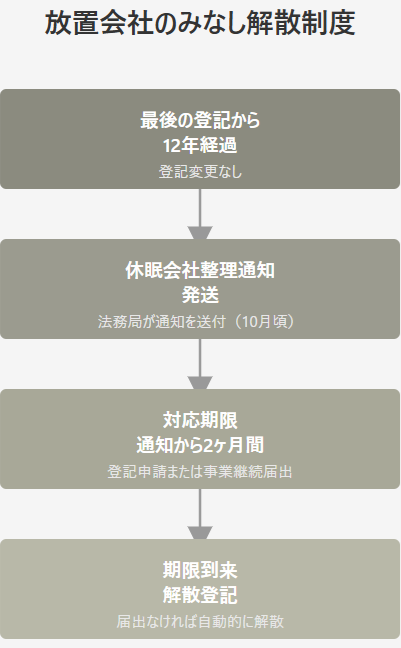

それが法務局(登記所)による休眠会社のみなし解散制度です。

これは、最後の登記から12年間登記変更がない株式会社に対し、法務局が職権で解散登記を行う制度です。毎年、該当する長期放置会社には法務局から「休眠会社整理通知」が発送されます(通常は最後の登記から12年経過時点の10月頃)。

通知を受けた会社が事業継続の届出や何らかの登記(役員変更登記等)を行わない限り、通知から2か月後に解散したものとみなす登記が職権でされてしまいます。例えば令和7年(2025年)の整理対象なら、「令和7年12月10日までに必要な登記申請または事業継続の届出がない場合、同月11日付で解散とみなす」という形です。

放置された会社も、最後の商業登記(おそらく設立登記)から12年が経過すれば、このみなし解散の対象になると予想されます。そうなると、法務局から会社所在地あてに「一定期間内に届出なければ解散登記します」という通知書が届きます。郵便が届かなかったり、家族が受け取ったとしても、これを無視すれば、期限到来後に自動的に解散扱いとなり、登記簿上「解散」と記載されます。

解散登記が入った後は、会社は清算会社の地位になります。通常、株式会社が解散すると株主総会で選任された清算人が清算事務を行いますが、みなし解散の場合は清算人の選任決議などあるわけもなく、また解散時の取締役も既に死亡しているため法定清算人も存在しないことになります。

このように清算人不在の場合、利害関係人の申立てにより裁判所が清算人を選任することも考えられます。もっとも、資産もない休眠会社であれば誰も清算人選任を申し立てないことも多く、その場合は清算手続未了のまま放置されることになります。

最終的には債権者がいなければ清算人が選任されなくとも実害はなく、解散登記が入った時点で法人格は消滅に向かいます。みなし解散後、3年以内であれば利害関係人の請求により会社の継続(復活)も可能ですが、他に株主がいなければ復活手続がとられる見込みはありません。したがって一度みなし解散になれば、そのまま正式に法人格が消滅する流れになるでしょう。

法務局によるみなし解散制度は、長年放置された会社が犯罪や脱法行為に悪用されるのを防止する目的もあります。実際、休眠会社の名義を利用した詐欺や、休眠会社の売買(いわゆる「会社屋」の手口)などが社会問題化した経緯があります。

会社を放置しておくことは、将来的に第三者に悪用されるリスクもゼロではありません。登記簿上は存続している会社ですから、もし会社の実印や銀行口座情報が流出した場合、第三者が勝手に登記申請をして代表者を差し替えたり、会社名義で契約を結ぶといった不正行為に利用されるおそれも考えられます。

現行制度でも完全にそれを防ぐのは難しいため、国は一定期間経過後に強制解散させることでリスクの芽を摘む方針をとっています。家族が会社を放置する場合、このみなし解散まで最大12年程度かかりうる点、そしてそれまでの間は法人格が存続しているため思わぬ法的通知が届く可能性がある点を認識しておく必要があります。

家族が知っておくべき注意点と対応策

相続放棄後に会社を放置することを選択した家族が、最低限押さえておくべき注意点と心構えを以下にまとめます。

相続放棄の手続完了と証明

相続放棄は家庭裁判所で申述し受理されて初めて効力が生じます。

忘れずに期限内(死亡を知った日から3ヶ月以内)に手続きを完了し、裁判所から交付される「相続放棄申述受理通知書」を入手してください。今後、債権者や役所から問い合わせがあった際に、この書面が自分は相続人でないことを示す有力な証拠になります。

会社財産に手を触れない

相続放棄した以上、会社名義の財産に関して家族は一切権限がありません。

例えば会社名義の預金を引き出したり、会社所有の車や設備を勝手に処分・利用したりすることは避けてください。それらの行為は法的には横領や窃盗とみなされる可能性すらありますし、相続放棄の効力にも悪影響を及ぼす恐れがあります(相続人が被相続人の遺産を処分すると放棄が無効になる場合があります)。会社名義の銀行口座については相続人には解約権限がなく、下手に動かそうとせず放置してください。銀行側で一定期間取引が無ければ休眠口座となるだけです。

届出・通知への対応

放置期間中、役所や法務局などから会社宛てに各種通知が届く可能性があります。具体的には、税務署からの申告書類の送付、自治体からの法人県民税・市民税の納付書、法務局からの休眠会社通知などです。これらが会社の所在地(多くは亡くなった社長の自宅住所など)に届いた場合、基本的に法的義務のある「会社」の手続きを催促するものなので、相続放棄した家族個人が義務を負うものではありません。

ただし全く無視すると、税金の督促状が繰り返し届いたり、法務局から公示による通知がなされるなど煩わしい面もあります。可能であれば、税務署や市区町村には事情を説明し、「代表者死亡により事業実態がないが解散登記もしていない」ことを伝えておくとよいでしょう。

公式には会社存続中は休業届を出す以外に義務免除の手立てはありませんが、担当者によっては非公式に発送停止措置等を講じてくれる場合もあります。法務局からのみなし解散通知が来た場合は、それに対して何も届出や登記をしなければ予定通り解散登記されます。したがって、通知を受け取ったら放置=解散成立と心得てください(通知に返信をすると存続の意志ありとみなされ会社が存続してしまうので、本件ではむしろ返信不要です)。

債権者等への説明

前述の通り、取引先や債権者が連絡してくることがあります。その際は毅然と事情を説明してください。ポイントは、「自分たちは相続人ではなく会社にも関与しない立場である」ことを明確に伝えることです。

相続人ではない点については相続放棄受理証明書や通知書を提示し、「法律上一切引き継いでいないので対応できません」と伝えるのが最も簡潔です。感情的なしこりを残さないために、「経済的事情でやむなく会社手続きも放棄せざるをえなかった」等、可能な範囲で丁寧に説明するのも良いでしょう。しかし法的責任を認めるような発言は厳禁です。「こちらでも支払います」などと言えば、後でトラブルになる可能性があります(債権者から個人請求されかねません)。

債権者対応で困る場合には、相続放棄を、債権者対応も同時にできる専門家に依頼するのが良いでしょう。相続放棄を自分たちでしたものの、債権者対応に苦慮する場合には、個別に弁護士に相談し、代理人から内容証明郵便で相続放棄の事実を通知してもらう方法もあります。

不測の事態への備え

放置中に会社絡みで思わぬ事態が起こる可能性もゼロではありません。例えば、会社名義で契約していた設備やリース物件があれば、その提供会社が返却を求めてくるかもしれません。会社が借りていた事務所があるなら、大家さんから賃貸借契約の名義人(会社)の荷物撤去などを頼まれるかもしれません。

基本的に相続放棄した家族には対応義務はありませんが、現実問題として放置すると周囲に迷惑がかかるケースでは、話し合いで円満に解決を図るのが望ましいでしょう。

法人放置以外の適切な選択肢

法人が債務超過となっている場合、本来であれば、利害関係人等として仮取締役の選任、その後、仮取締役によって破産申し立てをしてもらうのが望ましいです。

これにより会社の資産処分や、賃貸物件の明渡などを進められることになります。もっとも、破産費用のほか、仮取締役の費用も発生するため、それなりの負担になります。通常の法人破産申し立てをするよりも高額な費用がかかるでしょう。

その他、相続人が法人に対して債権を持っている場合には、債権者という立場で破産申し立てをすることも考えられます。もっとも、こちらも債権者破産申し立ての場合には、自己破産よりも高額な予納金を求められます。

法人を適切に終わらせようとすると、それなりの費用がかかるため、相続放棄をして放置するという人のほうが多いです。

相続放棄による法人放置の事例

横浜市にお住まいの方からの相談がありました。

唯一の代表者が死亡、配偶者、子、兄弟姉妹が全員相続放棄をして、法人については放置という事例があります。

法人破産での相談から始まりましたが、話を聞くと、代表者が死亡しており、他に役員もいない状態でした。以前は、子が役員になっていたものの、退任して登記もされてしまっていました。法人は債務超過状態。

そのため、法人を清算しようとすると、上記のような費用がかかる手続きになります。

家族での相談の結果、取引先を含む債権者には申し訳ない気持ちがあるものの、コスト的に対応が困難なため、相続放棄をしたうえで法人については放置という対応で解決した事例があります。

弁護士からの相続放棄に関する通知を債権者に行っているため、債権者対応も弁護士にて行っています。

会社代表者の相続放棄をご検討中の方は、ご相談ください。